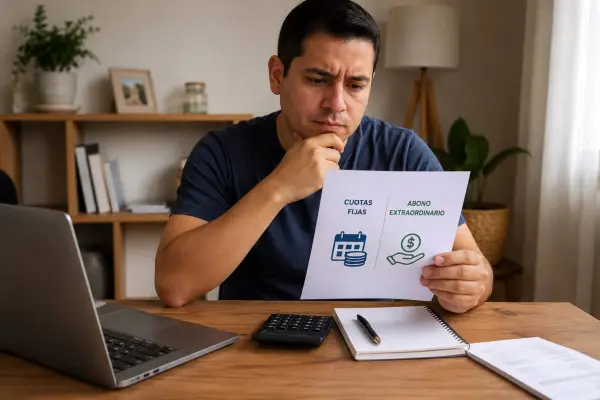

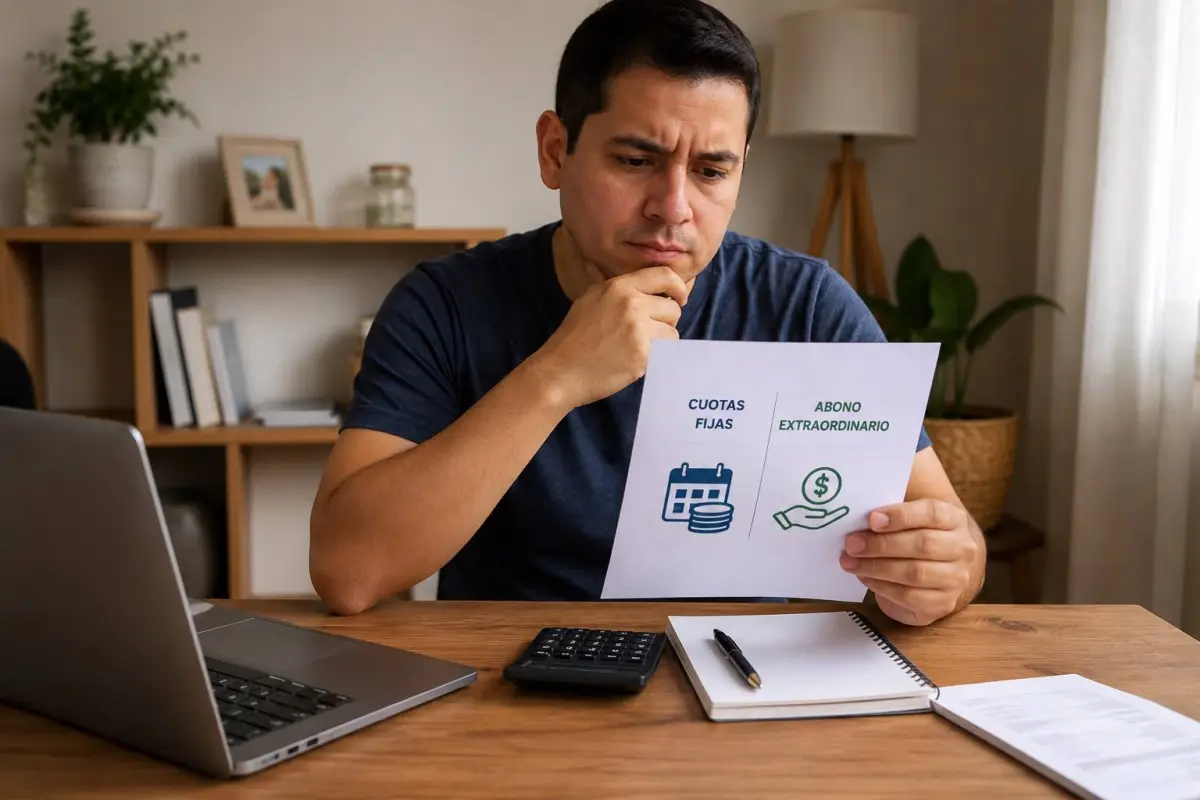

Elegir entre pagar únicamente las cuotas mensuales de un crédito o realizar abonos extraordinarios puede marcar una diferencia en el tiempo y el costo total de una deuda. Especialistas en educación financiera señalan que ambas opciones tienen ventajas, pero la decisión depende de factores como la tasa de interés, la estabilidad de los ingresos y la capacidad de ahorro de cada persona o familia.

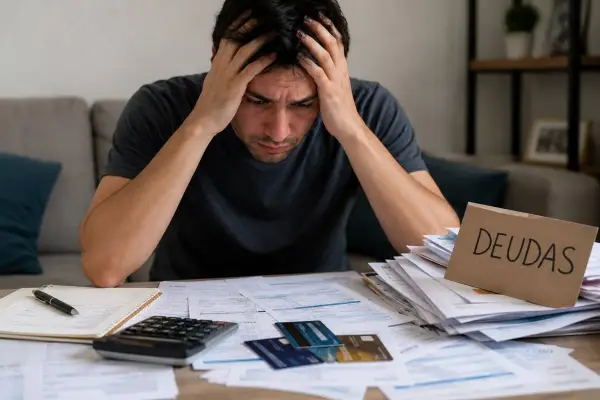

Los préstamos personales, créditos hipotecarios, financiamientos vehiculares y tarjetas de crédito forman parte de las obligaciones financieras de miles de hogares. Ante este escenario, conocer cuál es la mejor estrategia de pago puede contribuir a reducir intereses y mejorar la administración del presupuesto familiar.

Cuándo conviene mantener las cuotas iguales

Pagar las cuotas establecidas en el cronograma es la alternativa más común para quienes cuentan con ingresos ajustados o variables. Esta modalidad permite planificar los gastos mensuales y cumplir con las obligaciones sin afectar el presupuesto destinado a necesidades básicas.

Los especialistas recomiendan respetar las fechas de vencimiento para evitar recargos, intereses por mora o afectaciones al historial crediticio. Además, sugieren mantener un fondo de emergencia antes de destinar recursos adicionales al pago de un préstamo, con el fin de afrontar imprevistos sin recurrir a nuevas deudas.

Los beneficios de realizar abonos extraordinarios

Cuando existe capacidad económica, los abonos extraordinarios pueden convertirse en una herramienta para reducir el capital pendiente del crédito. Al disminuir el saldo adeudado, también se reducen los intereses que se generan durante la vida del préstamo, especialmente en aquellos con tasas fijas o elevadas.

Los expertos aconsejan verificar previamente las condiciones del contrato, ya que algunas entidades financieras establecen restricciones o costos por pagos anticipados. También recomiendan solicitar que los abonos se destinen directamente al capital y no únicamente al pago de cuotas futuras.

La decisión depende de cada presupuesto

No existe una fórmula única para todas las personas. La mejor alternativa dependerá del nivel de ingresos, la estabilidad laboral, el tipo de crédito y las metas financieras de cada hogar.

Los especialistas coinciden en que quienes reciben ingresos extraordinarios, como utilidades, bonificaciones o décimos, pueden evaluar destinar una parte de esos recursos a reducir el capital de sus deudas, siempre que no comprometan su liquidez.

Mantener las cuotas al día o realizar abonos extraordinarios son estrategias válidas dentro de una adecuada planificación financiera. La clave está en analizar el presupuesto familiar, conocer las condiciones del crédito y elegir la opción que permita disminuir el endeudamiento sin afectar la estabilidad económica del hogar. Una administración responsable de los pagos contribuye a fortalecer las finanzas personales y a alcanzar un mayor equilibrio financiero en el mediano y largo plazo.