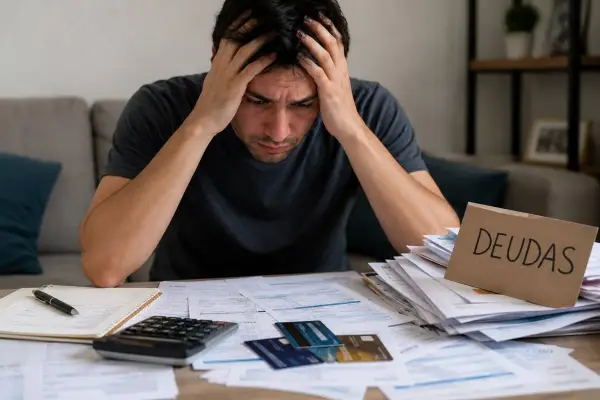

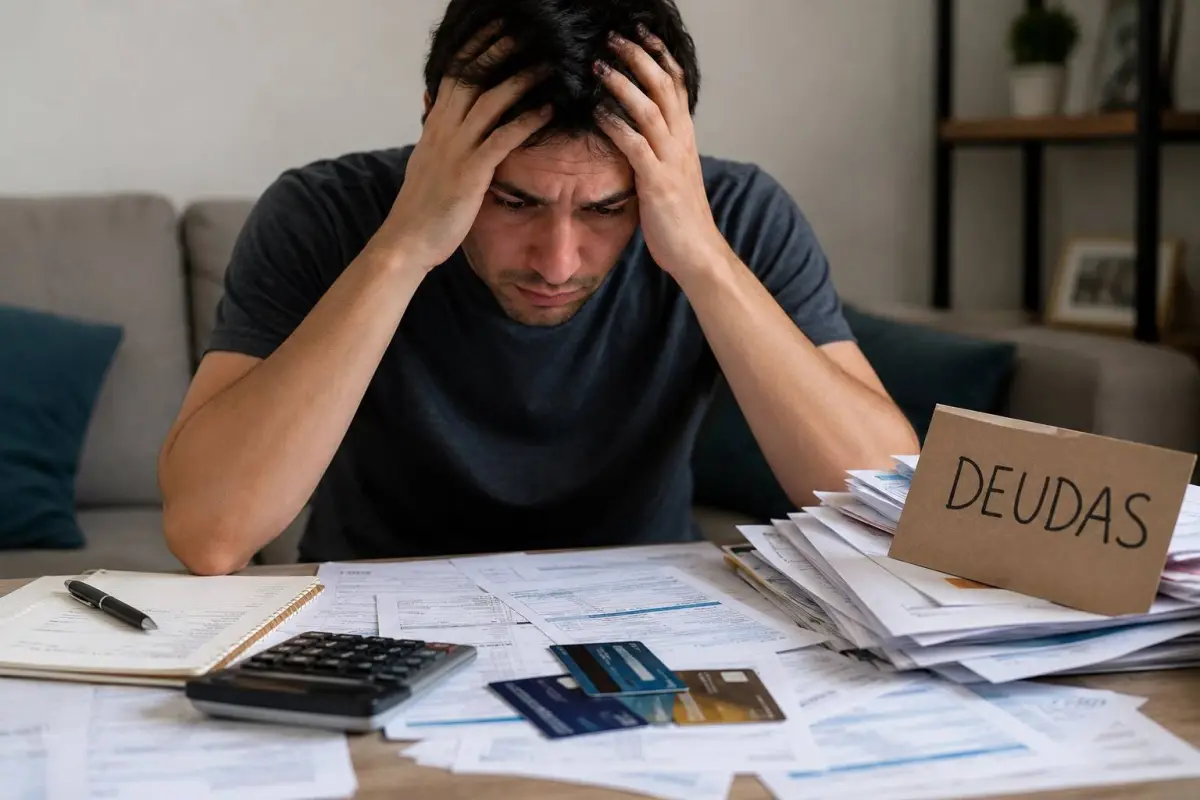

Cuando el pago de una deuda supera el 40 % de los ingresos mensuales de una familia, expertos en educación financiera recomiendan tomar medidas inmediatas para evitar el sobreendeudamiento. La revisión del presupuesto, la reducción de gastos y la negociación con los acreedores forman parte de las estrategias sugeridas para recuperar el equilibrio económico y disminuir el riesgo de incumplimiento.

El porcentaje de los ingresos destinado al pago de créditos es uno de los principales indicadores utilizados para evaluar la capacidad financiera de un hogar. Diversos especialistas coinciden en que cuando las obligaciones financieras absorben más del 40 % del dinero disponible cada mes, aumenta la probabilidad de retrasos en los pagos y de dificultades para cubrir necesidades básicas como alimentación, vivienda, salud y servicios públicos.

Identificar el origen del desequilibrio financiero

El primer paso recomendado consiste en elaborar un presupuesto detallado que incluya todos los ingresos y gastos del hogar. Este ejercicio permite identificar cuánto dinero se destina a las deudas y detectar gastos que pueden reducirse o eliminarse temporalmente.

También se aconseja elaborar un listado de todas las obligaciones financieras, especificando el saldo pendiente, la tasa de interés, el valor de la cuota y la fecha de vencimiento. Contar con esta información facilita establecer prioridades y diseñar un plan de pago acorde con la capacidad económica de la familia.

Priorizar pagos y evitar nuevas obligaciones

Los especialistas recomiendan concentrar los recursos disponibles en cumplir con las deudas más urgentes o aquellas que generan mayores intereses. Al mismo tiempo, sugieren evitar la contratación de nuevos créditos mientras se estabiliza la situación financiera.

Otra medida consiste en destinar cualquier ingreso extraordinario, como bonificaciones, utilidades o ingresos adicionales, a reducir el capital de las deudas. Esto puede disminuir el pago de intereses y acortar el tiempo necesario para cancelar las obligaciones.

Buscar alternativas antes de caer en mora

Si el presupuesto familiar no permite cumplir con todas las cuotas, los expertos aconsejan comunicarse con la entidad financiera antes de incumplir los pagos. Muchas instituciones ofrecen opciones como refinanciamientos, reestructuraciones o cambios en el plazo del crédito, alternativas que pueden aliviar la carga mensual.

Asimismo, se recomienda mantener un seguimiento permanente del presupuesto y revisar periódicamente la evolución de las deudas para ajustar el plan financiero cuando sea necesario.

Los especialistas coinciden en que actuar de manera oportuna cuando una deuda supera el 40 % de los ingresos familiares puede contribuir a prevenir el sobreendeudamiento y proteger la estabilidad económica del hogar. La planificación financiera, el control de los gastos y la búsqueda de acuerdos con los acreedores son herramientas que ayudan a recuperar el equilibrio y fortalecer la administración de las finanzas personales a mediano y largo plazo.