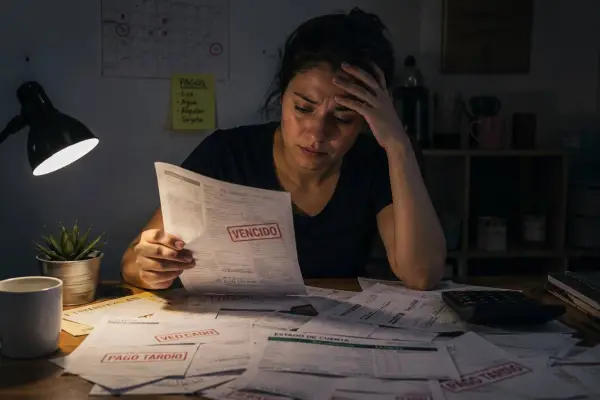

Ahorrar para enfrentar gastos inesperados sin dejar de cumplir con las deudas es una de las principales recomendaciones de los especialistas en finanzas personales. La creación de un fondo de emergencia permite afrontar situaciones como enfermedades, reparaciones del hogar o pérdida de ingresos sin recurrir a nuevos préstamos, siempre que exista una adecuada planificación del presupuesto familiar.

Contar con un fondo de emergencia es una herramienta clave para fortalecer la estabilidad económica de los hogares. Especialistas en educación financiera coinciden en que este ahorro debe destinarse exclusivamente a situaciones imprevistas y no a gastos de consumo o compras planificadas. Su principal objetivo es evitar que una familia tenga que endeudarse aún más cuando enfrenta una dificultad económica inesperada.

El presupuesto es el punto de partida

El primer paso consiste en elaborar un presupuesto que identifique todos los ingresos y gastos mensuales. Esta práctica permite conocer cuánto dinero está comprometido en obligaciones fijas, como créditos, servicios básicos, alimentación y transporte, además de determinar qué porcentaje puede destinarse al ahorro sin incumplir los pagos pendientes.

Los expertos recomiendan priorizar el pago puntual de las deudas para evitar intereses por mora, recargos y un deterioro del historial crediticio. Paralelamente, sugieren reservar una pequeña cantidad de dinero cada mes para el fondo de emergencia. Aunque el monto inicial sea reducido, la constancia favorece la formación del ahorro a mediano y largo plazo.

Ahorro gradual y metas alcanzables

Una estrategia frecuente consiste en fijar metas realistas de ahorro, por ejemplo, separar entre el 5 % y el 10 % de los ingresos mensuales cuando la situación financiera lo permita. En caso de tener varias deudas, también es recomendable destinar ingresos extraordinarios, como bonificaciones o trabajos adicionales, para acelerar el pago de los créditos o fortalecer el fondo de emergencia.

Otra recomendación es mantener el dinero ahorrado en una cuenta independiente de aquella utilizada para los gastos cotidianos. De esta manera, se reduce la posibilidad de utilizar esos recursos para compras no esenciales y se conserva su propósito original.

Prevención para una mayor estabilidad financiera

Los especialistas señalan que un fondo de emergencia ideal puede cubrir entre tres y seis meses de gastos básicos del hogar. Sin embargo, alcanzar esa meta suele ser un proceso gradual que depende de la capacidad económica de cada familia y de la disciplina para mantener el hábito del ahorro.

La combinación de pagos responsables, control del presupuesto y ahorro constante permite reducir la dependencia del crédito frente a imprevistos. Además de fortalecer la planificación financiera, esta estrategia contribuye a una mayor estabilidad económica y disminuye el riesgo de caer en un ciclo de endeudamiento que afecte las finanzas familiares en el futuro.