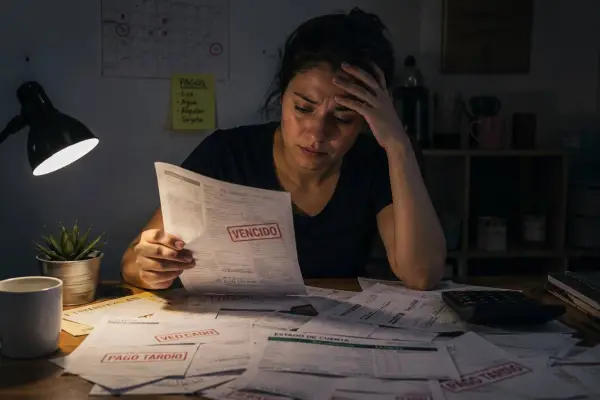

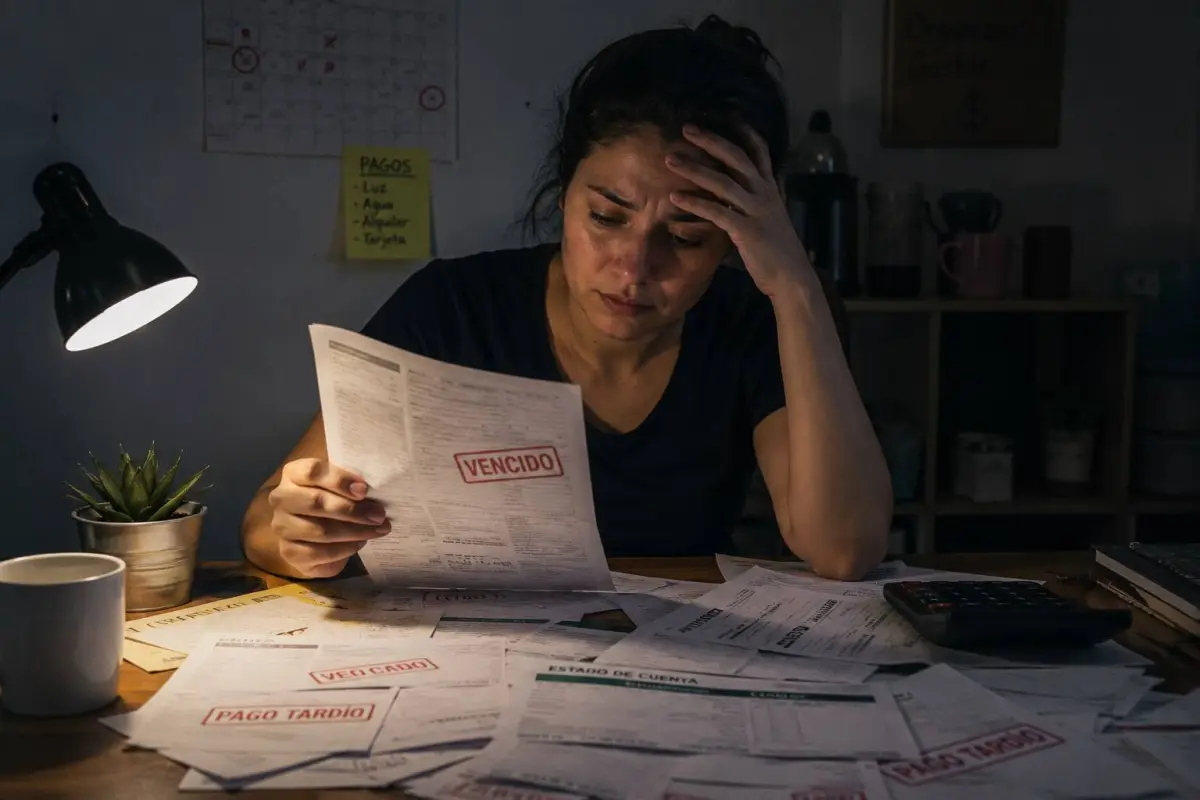

El retraso en el pago de créditos, tarjetas de crédito y otra deuda puede generar intereses por mora, cargos adicionales y afectar el historial crediticio de los usuarios.

El economista Ricardo Menéndez recomienda planificar el presupuesto, conocer las fechas de vencimiento y mantener una comunicación oportuna con las entidades financieras para reducir el riesgo de incumplimiento.

Los pagos atrasados incrementan el costo de una deuda

Cumplir con las fechas de pago establecidas en un contrato de crédito es uno de los factores que más influye en el costo final de una obligación financiera. Cuando una cuota no se cancela dentro del plazo acordado, las instituciones financieras pueden aplicar intereses por mora y otros cargos previstos en el contrato, lo que incrementa el monto total que deberá pagar el cliente.

El impacto no solo se refleja en el dinero adicional que genera el retraso. Un historial de pagos incumplidos también puede afectar la calificación crediticia del usuario, reduciendo sus posibilidades de acceder a nuevos préstamos o de obtener mejores condiciones de financiamiento en el futuro.

La organización financiera ayuda a prevenir recargos

Menéndez menciona que una adecuada planificación del presupuesto familiar es una de las herramientas más eficaces para evitar pagos tardíos. Registrar todos los ingresos y gastos mensuales permite identificar con anticipación cuánto dinero estará disponible para cubrir las obligaciones financieras.

Otra medida recomendada por Menéndez es elaborar un calendario con las fechas de vencimiento de cada crédito, préstamo o tarjeta de crédito. Actualmente, muchas entidades ofrecen servicios de recordatorios mediante aplicaciones móviles, mensajes de texto o correo electrónico, lo que facilita cumplir con los pagos dentro del plazo establecido.

Comunicarse con la entidad financiera puede marcar la diferencia

Cuando una persona prevé que tendrá dificultades para cancelar una cuota en la fecha acordada, los expertos aconsejan contactar cuanto antes a la institución financiera. En algunos casos, las entidades pueden ofrecer alternativas como cambios en la fecha de pago, refinanciamiento o reestructuración de la deuda, dependiendo de las políticas de cada institución y de la situación del cliente, explica el especialista.

Esperar a que la deuda entre en mora sin informar a la entidad puede limitar las opciones disponibles y aumentar los costos derivados del incumplimiento.

Evitar la mora fortalece la salud financiera

Mantener los pagos al día no solo permite evitar intereses y cargos adicionales, sino que también contribuye a conservar un historial crediticio positivo. Esto puede facilitar el acceso a futuros créditos para vivienda, educación, emprendimientos o consumo, bajo condiciones más favorables.

Los especialistas recomiendan, además, contar con un fondo de emergencia para cubrir imprevistos y revisar periódicamente el presupuesto familiar. Estas acciones ayudan a reducir el riesgo de atrasos y favorecen una administración responsable de las finanzas personales, especialmente en contextos donde los ingresos pueden presentar variaciones o retrasos.