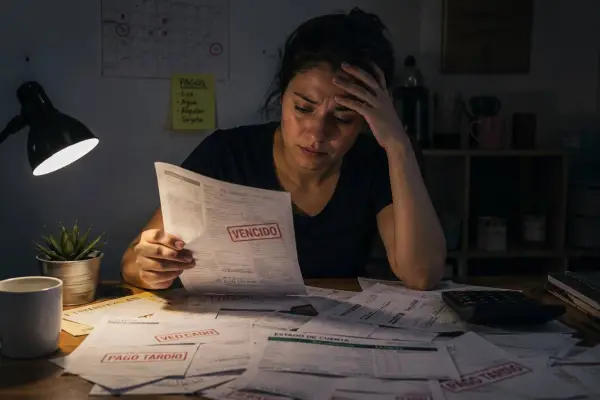

Solicitar un nuevo crédito para cancelar una deuda existente puede ser una alternativa para algunas personas que enfrentan dificultades financieras.

Sin embargo, especialistas en finanzas personales recomiendan analizar el costo total del préstamo, las tasas de interés, el plazo y la capacidad de pago antes de tomar una decisión, ya que no siempre representa un ahorro o una solución definitiva.

Refinanciar no siempre significa ahorrar

Cuando una persona tiene varias obligaciones financieras o enfrenta problemas para cumplir con los pagos mensuales, una de las opciones que suele considerar es solicitar un nuevo crédito para cancelar uno o varios préstamos anteriores. Esta práctica puede ayudar a ordenar las finanzas, pero solo si las nuevas condiciones son realmente más favorables.

Antes de firmar un contrato, es importante comparar la tasa de interés, las comisiones, los seguros obligatorios y el plazo del nuevo financiamiento. En algunos casos, aunque la cuota mensual disminuya, el tiempo adicional para pagar puede incrementar el costo total de la deuda.

Analizar la capacidad de pago es fundamental

Los expertos en educación financiera recomiendan revisar detalladamente el presupuesto familiar antes de adquirir una nueva obligación. El objetivo es verificar si los ingresos disponibles permitirán cumplir con las nuevas cuotas sin comprometer gastos esenciales como alimentación, vivienda, salud, educación o servicios básicos.

También aconsejan calcular el nivel de endeudamiento. Destinar una parte excesiva del ingreso mensual al pago de créditos puede aumentar el riesgo de atrasos, generar intereses por mora y afectar el historial crediticio, dificultando el acceso a futuros financiamientos.

Comparar alternativas antes de decidir

Otra recomendación es consultar con la entidad financiera si existe la posibilidad de refinanciar o reestructurar la deuda vigente antes de contratar un préstamo con otra institución. En algunos casos, las entidades ofrecen opciones para ampliar el plazo, reducir la cuota mensual o modificar las condiciones del crédito sin necesidad de adquirir una nueva obligación.

Asimismo, resulta conveniente solicitar simulaciones de pago y comparar varias ofertas del mercado. Revisar el costo efectivo total del crédito permite conocer cuánto terminará pagando realmente el cliente durante toda la vida del préstamo.

Una decisión que requiere planificación

Solicitar un crédito para pagar otro puede ser una herramienta útil cuando reduce el costo financiero, mejora el flujo de efectivo o simplifica el manejo de varias deudas. Sin embargo, adquirir un nuevo préstamo sin analizar las condiciones puede prolongar el endeudamiento y aumentar el monto total a cancelar.

La recomendación general de los especialistas es evaluar la situación financiera de forma integral, comparar las diferentes opciones disponibles y tomar una decisión basada en la capacidad real de pago, evitando asumir obligaciones que puedan comprometer la estabilidad económica del hogar.