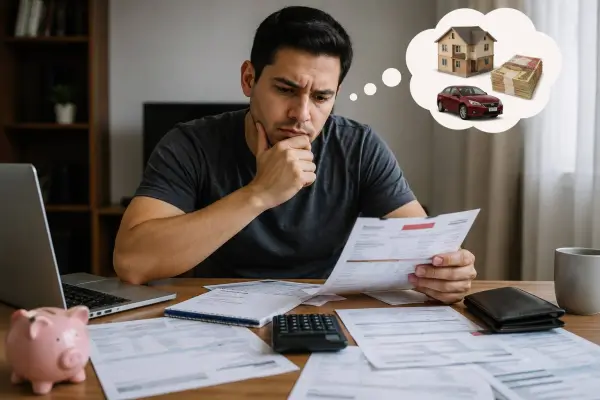

Acumular varios pagos atrasados en un crédito puede afectar el historial crediticio y reducir las posibilidades de acceder a nuevos préstamos. Sin embargo, especialistas en educación financiera señalan que existen medidas para recuperar gradualmente la confianza de las entidades financieras, siempre que el deudor regularice sus obligaciones y mantenga un comportamiento de pago responsable.

El historial crediticio registra el comportamiento financiero de una persona y constituye uno de los principales elementos que analizan bancos, cooperativas y otras instituciones antes de aprobar un crédito. Un retraso reiterado en los pagos puede reflejar un mayor nivel de riesgo para las entidades financieras.

Regularizar las deudas es el primer paso

La primera recomendación para mejorar el historial crediticio consiste en ponerse al día con las obligaciones pendientes. Si la persona no puede cancelar el monto total de la deuda, puede consultar con la entidad financiera sobre opciones como la refinanciación o la reestructuración del crédito, mecanismos que permiten acordar nuevas condiciones de pago.

Cumplir con los pagos establecidos en el nuevo cronograma demuestra un compromiso con las obligaciones financieras y contribuye a que el historial crediticio mejore con el paso del tiempo. Cada institución aplica sus propios criterios para evaluar el comportamiento de sus clientes.

Mantener una buena capacidad de pago

Otro aspecto importante es evitar asumir nuevas deudas que superen la capacidad económica del hogar. Especialistas recomiendan elaborar un presupuesto mensual, identificar los gastos prioritarios y destinar una parte de los ingresos al pago de las obligaciones financieras.

También es aconsejable cancelar las cuotas dentro de los plazos establecidos. La puntualidad en los pagos fortalece el historial crediticio y puede facilitar el acceso a nuevos productos financieros en el futuro.

Evitar el sobreendeudamiento favorece la recuperación

Solicitar un nuevo préstamo para cubrir deudas anteriores puede incrementar el nivel de endeudamiento si no existe una planificación adecuada. Antes de adquirir un nuevo compromiso financiero, es recomendable evaluar si los ingresos permiten asumir otra cuota sin afectar el presupuesto familiar.

Asimismo, reducir el uso excesivo del crédito y mantener un nivel de endeudamiento acorde con los ingresos ayuda a fortalecer la estabilidad financiera y disminuye el riesgo de nuevos incumplimientos.

La recuperación del historial toma tiempo

Recuperar un buen historial crediticio no ocurre de manera inmediata. Las entidades financieras consideran el comportamiento de pago durante un período determinado antes de evaluar nuevas solicitudes de financiamiento.

Mantener disciplina financiera, cumplir puntualmente con las obligaciones y administrar responsablemente los recursos son acciones que contribuyen a mejorar la calificación crediticia. Con el tiempo, estas prácticas pueden incrementar las posibilidades de acceder nuevamente a créditos para vivienda, consumo, educación o emprendimientos, siempre de acuerdo con las políticas de evaluación de cada institución financiera.