La seguridad financiera de una familia no depende únicamente del nivel de ingresos, sino de la capacidad para administrar recursos, afrontar imprevistos y cumplir objetivos financieros.

Especialistas en finanzas personales señalan que existen indicadores concretos que permiten identificar cuándo un hogar está fortaleciendo su estabilidad financiera y reduciendo su vulnerabilidad ante eventos inesperados.

¿Cuáles son los principales signos de una buena seguridad económica?

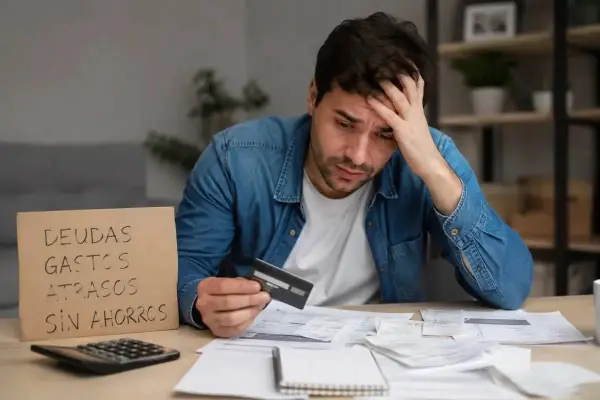

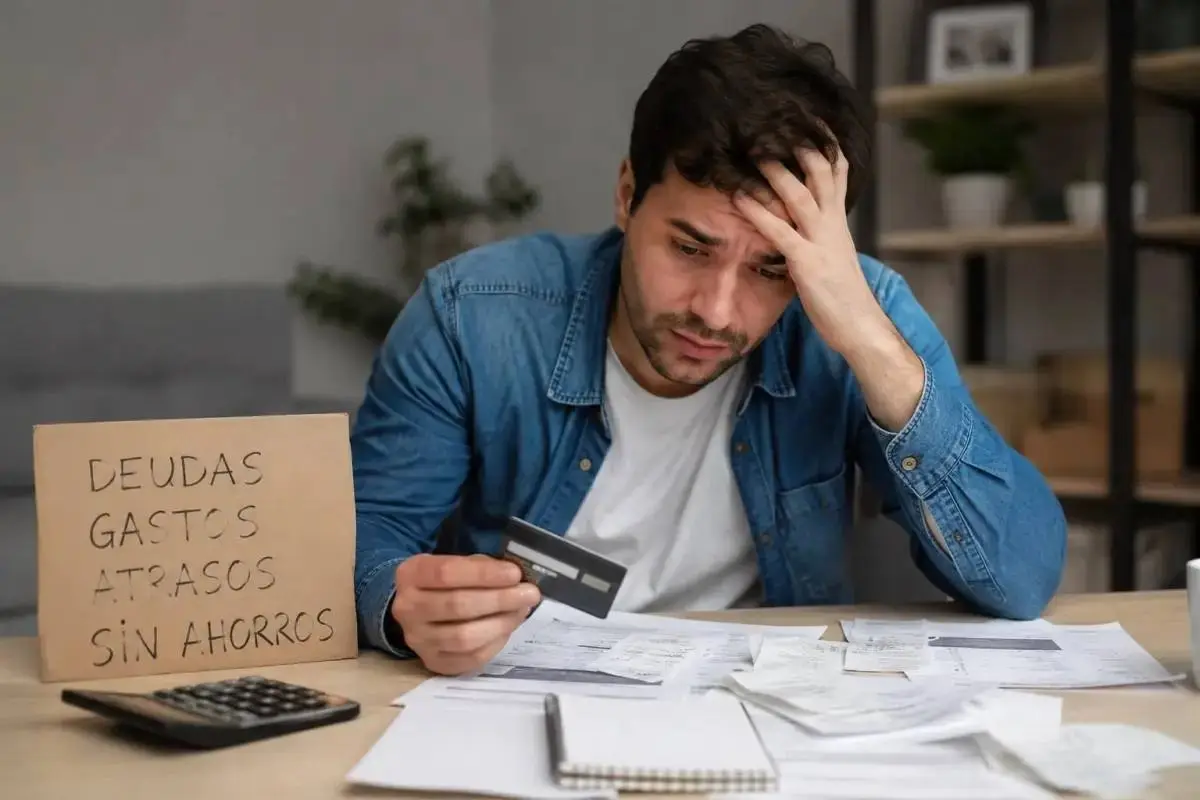

Uno de los principales signos de seguridad económica es la existencia de un fondo de emergencia. Contar con ahorros destinados a cubrir entre tres y seis meses de gastos básicos permite enfrentar situaciones como desempleo, problemas de salud o reparaciones urgentes sin recurrir al endeudamiento.

Otra señal relevante es la capacidad de cubrir los gastos mensuales sin dificultades. Cuando una familia puede pagar alimentación, vivienda, servicios básicos, transporte y educación de manera regular, sin retrasos ni necesidad de solicitar préstamos frecuentes, demuestra una situación financiera más estable.

La reducción progresiva de las deudas también refleja una mejora en la economía familiar. Los expertos recomiendan mantener un nivel de endeudamiento acorde a la capacidad de pago y priorizar la cancelación de obligaciones con tasas de interés elevadas. Un hogar que logra disminuir sus compromisos financieros dispone de mayores recursos para el ahorro y la inversión.

Planificación financiera y metas de largo plazo

La seguridad económica también se evidencia cuando las familias pueden planificar el futuro. Ahorrar para la educación de los hijos, la compra de una vivienda, la adquisición de un vehículo o la jubilación son objetivos que suelen alcanzarse mediante una gestión ordenada de los ingresos y gastos.

Asimismo, la elaboración de presupuestos mensuales constituye una práctica habitual en los hogares con mayor estabilidad financiera. Registrar ingresos y egresos facilita la toma de decisiones y permite detectar oportunidades para optimizar recursos.

Otro indicador es la capacidad para afrontar gastos imprevistos sin afectar significativamente el presupuesto familiar. Esto incluye emergencias médicas, reparaciones del hogar o incrementos temporales en el costo de vida.

Un proceso que se construye con hábitos

Especialistas en educación financiera coinciden en que la seguridad económica se desarrolla de forma gradual. Mantener hábitos de ahorro, controlar el gasto, evitar el sobreendeudamiento y establecer metas claras son acciones que contribuyen a fortalecer las finanzas del hogar.

Aunque cada familia enfrenta realidades económicas diferentes, la presencia de ahorro, una adecuada planificación y la capacidad para responder ante imprevistos son algunas de las señales más frecuentes de que un hogar está avanzando hacia una mayor estabilidad y seguridad financiera a largo plazo.