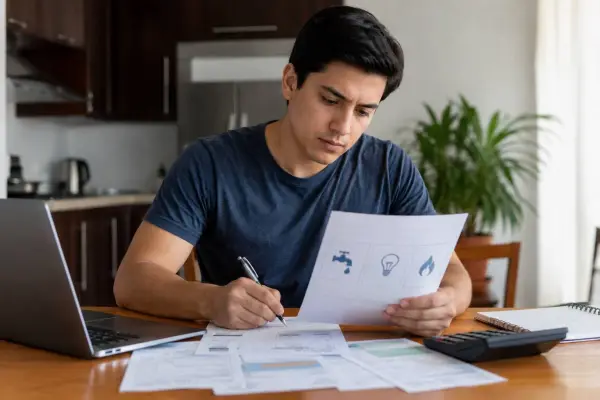

Utilizar créditos para cubrir gastos básicos como alimentación, servicios públicos o transporte es una práctica cada vez más frecuente en hogares con limitaciones económicas.

El aumento del costo de vida y la presión sobre los presupuestos familiares han llevado a muchas personas a utilizar tarjetas de crédito, préstamos de consumo o líneas de financiamiento para afrontar gastos cotidianos. Esta situación suele presentarse cuando los ingresos no son suficientes para cubrir las necesidades mensuales.

Según expertos en educación financiera, el crédito fue diseñado principalmente para financiar inversiones, adquisiciones importantes o proyectos planificados. Cuando se utiliza para cubrir gastos recurrentes, existe el riesgo de acumular obligaciones que pueden volverse difíciles de pagar.

El impacto del endeudamiento en el presupuesto familiar

Los especialistas advierten que financiar gastos básicos mediante créditos puede generar un efecto acumulativo. Mientras los pagos mensuales continúan, los intereses aumentan el costo real de productos y servicios que normalmente deberían ser cubiertos con ingresos corrientes.

Además, cuando una parte significativa del presupuesto se destina al pago de deudas, la capacidad de ahorro disminuye y se reduce el margen de maniobra para enfrentar imprevistos. Esto puede provocar que las familias recurran nuevamente al crédito, generando un ciclo de endeudamiento.

Cuándo puede ser una alternativa temporal

Los expertos reconocen que existen situaciones excepcionales en las que el uso de crédito puede ser una herramienta de apoyo. Emergencias médicas, pérdida temporal del empleo o gastos imprevistos pueden justificar el acceso a financiamiento mientras se restablece la estabilidad económica.

Sin embargo, recomiendan evaluar cuidadosamente las condiciones del préstamo, incluyendo tasas de interés, plazos y costos adicionales. También sugieren contar con un plan realista para cumplir con los pagos y evitar atrasos que incrementen la deuda.

La importancia de la planificación financiera

Las entidades especializadas en finanzas personales recomiendan elaborar un presupuesto detallado para identificar gastos prioritarios y detectar oportunidades de ahorro. Esta práctica permite conocer con mayor precisión la situación económica del hogar y reducir la necesidad de recurrir al crédito para cubrir necesidades básicas.

Aunque los créditos pueden ofrecer una solución inmediata en determinados momentos, los especialistas coinciden en que depender de ellos para financiar gastos esenciales de manera permanente puede afectar la estabilidad financiera. La planificación, el control de gastos y la creación de un fondo de emergencia son medidas que contribuyen a fortalecer la economía familiar y reducir el riesgo de sobreendeudamiento.