Muchas personas mayores de 30 años enfrentan dificultades económicas y errores con el dinero relacionadas con el manejo del dinero, el aumento de gastos familiares y la falta de planificación financiera.

A medida que aumentan las responsabilidades laborales y familiares, también crecen compromisos como créditos, alquileres, educación, alimentación y servicios básicos. Sin embargo, el economista Ricardo Menéndez señala que uno de los errores más frecuentes consiste en mantener hábitos de consumo desordenados y no contar con un presupuesto mensual.

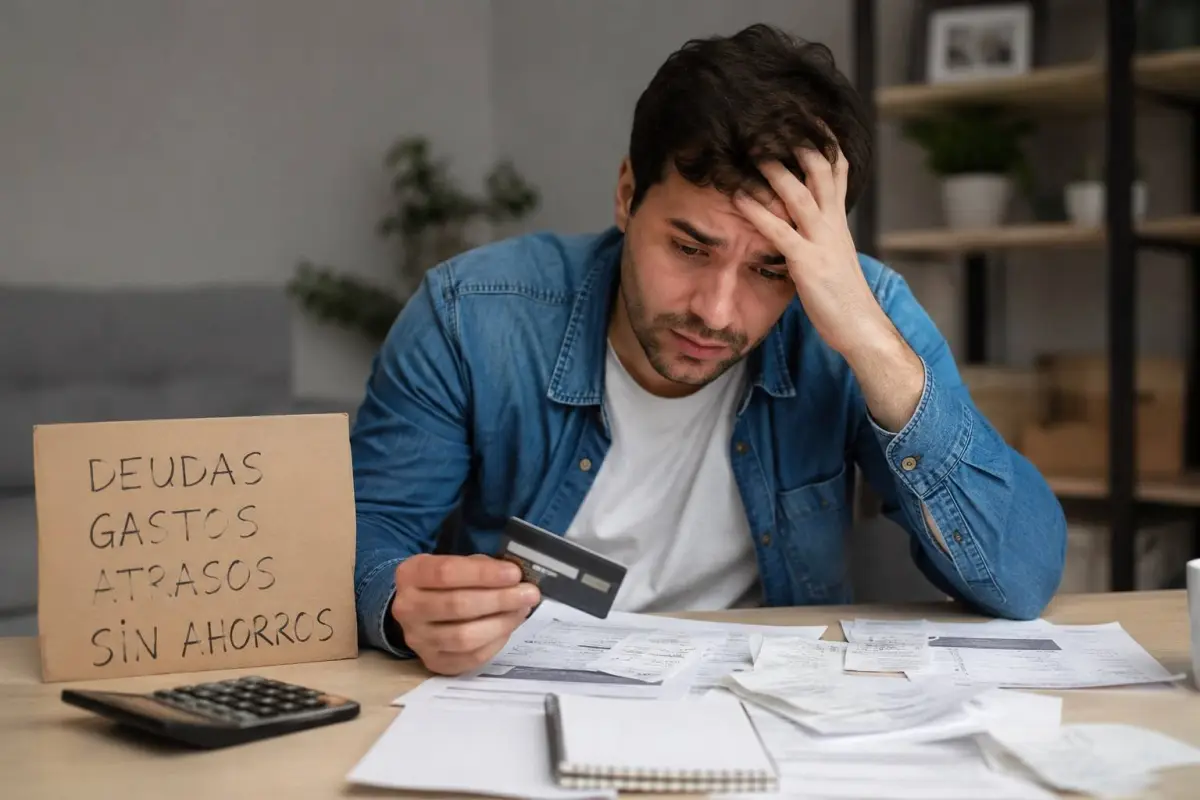

Falta de planificación y exceso de deudas

Entre las equivocaciones más comunes se encuentra el uso excesivo de tarjetas de crédito para cubrir gastos cotidianos. Aunque este mecanismo puede ser útil en situaciones puntuales, el endeudamiento constante genera intereses elevados y dificulta el control de las finanzas personales, explica el especialista.

Otro problema recurrente es la ausencia de un fondo de emergencia. Por ello, Menéndez recomienda ahorrar entre tres y seis meses de gastos básicos para enfrentar situaciones inesperadas como desempleo, enfermedades o reparaciones urgentes. Sin embargo, muchas familias priorizan compras inmediatas y dejan de lado la planificación.

La falta de educación financiera también influye en la toma de decisiones económicas. "Algunas personas realizan compras impulsivas, adquieren productos innecesarios o asumen créditos sin evaluar su capacidad real de pago", manifiesta. Estas prácticas suelen provocar desequilibrios en el presupuesto familiar y atrasos en obligaciones económicas, agrega.

Gastos invisibles reducen la capacidad de ahorro

Pequeños gastos diarios representan otro factor que afecta el ahorro después de los 30 años. Suscripciones digitales, compras frecuentes por aplicaciones y consumo constante de comida fuera del hogar pueden parecer montos bajos, pero generan un impacto acumulativo significativo al final del mes.

Ante ello, el economista indica que es necesario revisar periódicamente los gastos fijos y variables para identificar consumos innecesarios. Además, sugieren establecer metas financieras claras relacionadas con vivienda, educación, viajes o jubilación, con el fin de mantener disciplina en el manejo del dinero.

Otro error frecuente consiste en depender únicamente de un ingreso económico. Menéndez explica que es ideal desarrollar actividades complementarias o emprendimientos puede ayudar a fortalecer la estabilidad financiera y reducir riesgos frente a crisis económicas o pérdida de empleo.

Importancia de crear hábitos financieros saludables

La planificación financiera después de los 30 años se ha convertido en una necesidad para muchas familias. Elaborar presupuestos, controlar deudas, ahorrar de forma constante y evitar gastos impulsivos son medidas recomendadas para mejorar la economía del hogar.

Menéndez sostiene que adoptar hábitos financieros saludables permite enfrentar imprevistos, alcanzar objetivos personales y reducir el estrés asociado a problemas económicos. También destacan que la educación financiera juega un papel clave para tomar decisiones responsables y mantener estabilidad a largo plazo.