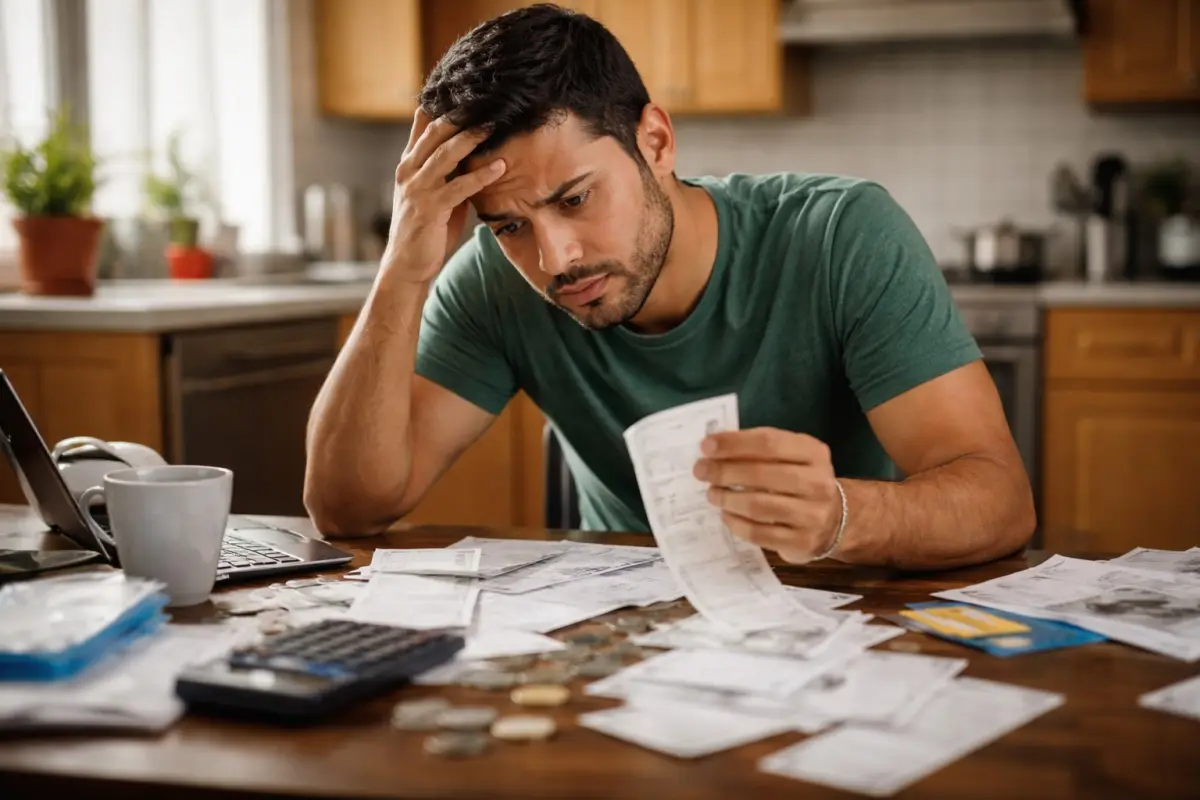

No llevar un presupuesto mensual sigue siendo uno de los errores más frecuentes que afectan la economía familiar, al limitar el ahorro, fomentar gastos innecesarios y debilitar la estabilidad financiera de los hogares, según especialistas en finanzas personales. Este hábito se mantiene vigente en 2026, pese al aumento del acceso a herramientas digitales de control financiero.

El problema se presenta cuando las familias gastan sin una planificación previa, sin registrar ingresos ni egresos, lo que impide conocer con claridad cuánto dinero entra, en qué se gasta y cuánto podría destinarse al ahorro. La ausencia de un presupuesto mensual dificulta además la toma de decisiones financieras responsables.

Falta de control sobre ingresos y gastos

Un presupuesto mensual permite ordenar las finanzas, priorizar necesidades y anticipar gastos fijos como vivienda, alimentación, educación y servicios básicos. Sin embargo, en muchos hogares este instrumento no se utiliza, lo que genera desequilibrios financieros constantes.

De acuerdo con analistas económicos, gastar sin presupuesto provoca que los ingresos se diluyan en consumos diarios no planificados, como compras impulsivas, pagos innecesarios o gastos hormiga. Estos egresos, aunque pequeños, se acumulan y reducen la capacidad de ahorro a mediano y largo plazo.

Impacto directo en el ahorro familiar

La ausencia de un presupuesto suele traducirse en la imposibilidad de ahorrar de forma constante. Al no definir un monto fijo destinado al ahorro, este queda supeditado a lo que “sobra” a fin de mes, una práctica que rara vez genera resultados positivos.

Especialistas señalan que las familias que no presupuestan enfrentan mayores dificultades para crear un fondo de emergencias, afrontar gastos imprevistos o cumplir metas financieras como estudios, vivienda o emprendimientos. Esta situación aumenta la dependencia del crédito y, en algunos casos, del endeudamiento informal.

Relación con el endeudamiento

Gastar sin planificación también incrementa el uso inadecuado de tarjetas de crédito, al emplearlas como una extensión del ingreso mensual. Sin un presupuesto claro, los pagos se acumulan y los intereses elevan el costo real de los consumos.

Este comportamiento financiero eleva el riesgo de sobreendeudamiento, reduce la liquidez del hogar y limita la capacidad de respuesta ante situaciones económicas adversas, como la pérdida de ingresos o el aumento del costo de vida.

Presupuesto como herramienta preventiva

Elaborar un presupuesto mensual no requiere conocimientos técnicos avanzados. Puede realizarse mediante libretas, hojas de cálculo o aplicaciones digitales. Lo esencial es registrar ingresos reales, clasificar gastos y establecer límites claros para cada categoría.

Expertos recomiendan actualizar el presupuesto de forma periódica y ajustarlo según cambios en los ingresos o en las necesidades del hogar. Esta práctica contribuye a mejorar la disciplina financiera y a fortalecer la educación económica familiar.

Un hábito clave para la estabilidad financiera

La planificación financiera se consolida como una herramienta fundamental para enfrentar contextos económicos variables. Llevar un presupuesto permite anticiparse a dificultades, reducir gastos innecesarios y construir una base sólida para el ahorro.

En un escenario donde los ingresos no siempre crecen al ritmo del gasto, gastar sin presupuesto mensual continúa siendo un factor determinante que limita el bienestar económico de las familias y compromete su estabilidad financiera futura.