El aumento de las deudas personales y el uso frecuente de créditos han llevado a muchas personas a buscar alternativas para recuperar estabilidad financiera en corto plazo.

La estrategia de pago anual consiste en reorganizar ingresos, reducir gastos innecesarios y destinar una parte fija del salario al cumplimiento de obligaciones financieras. Especialistas señalan que este método puede aplicarse en tarjetas de crédito, préstamos personales o pagos acumulados de consumo.

Identificar ingresos y gastos mensuales

Uno de los primeros pasos para iniciar un plan financiero es identificar cuánto dinero ingresa y cuánto se gasta cada mes. Elaborar un presupuesto detallado permite conocer qué porcentaje del sueldo se destina actualmente al pago de deudas y cuáles son los gastos que podrían reducirse.

Los expertos recomiendan registrar pagos de servicios básicos, alimentación, transporte y otros consumos diarios. A partir de esta información, es posible detectar gastos secundarios que afectan el presupuesto mensual, como compras impulsivas, suscripciones poco utilizadas o consumos fuera de planificación.

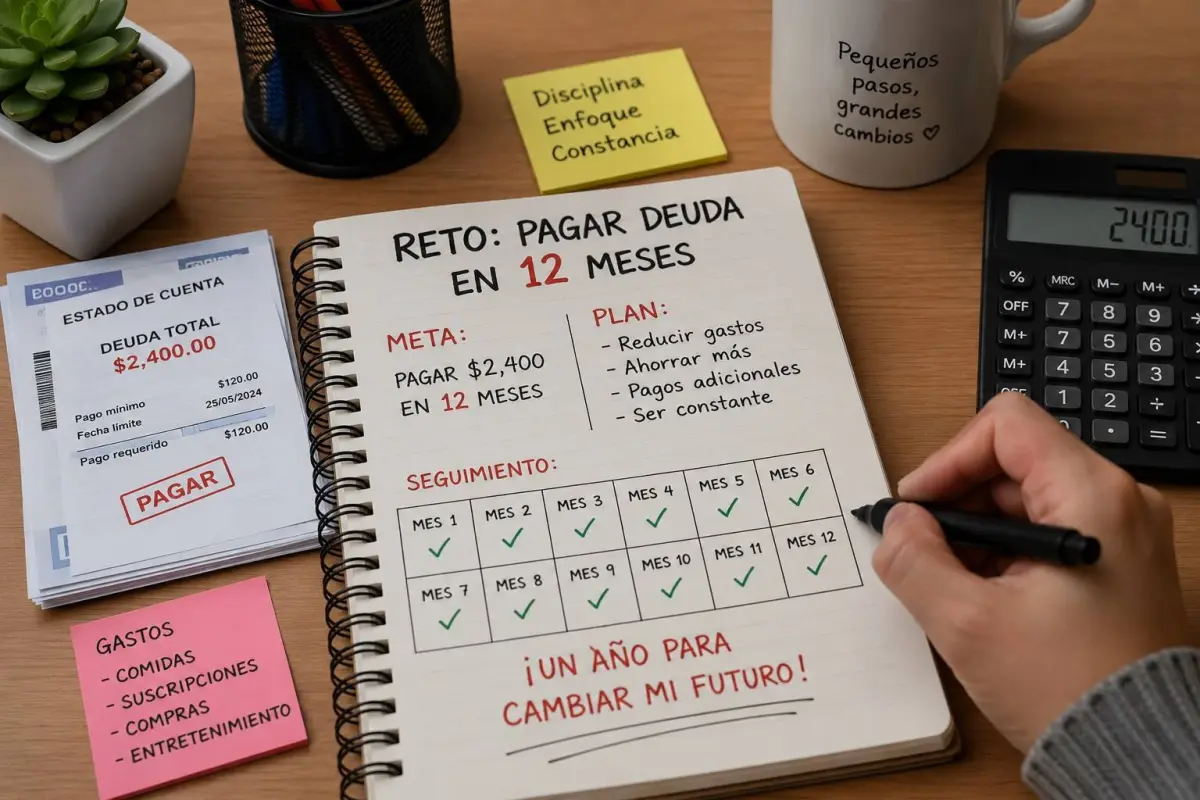

Establecer metas de pago realistas

Especialistas en finanzas personales sugieren dividir el monto total de la deuda en cuotas mensuales que puedan cubrirse sin afectar necesidades básicas. Esta organización ayuda a mantener constancia en los pagos y evita retrasos que generen intereses adicionales.

Por ejemplo, si una persona mantiene una deuda de 1.200 dólares, el objetivo sería cancelar aproximadamente 100 dólares mensuales durante un año, sin contar intereses acumulados. Sin embargo, el monto puede variar según el tipo de crédito y las condiciones financieras de cada usuario.

Reducir gastos para aumentar capacidad de pago

La reducción de gastos innecesarios es considerada una de las medidas más importantes dentro de un plan de pago de deudas. Especialistas recomiendan disminuir consumos no prioritarios y destinar ese dinero directamente a las obligaciones pendientes.

Entre las recomendaciones más frecuentes se encuentran limitar compras por impulso, reducir gastos de entretenimiento y evitar adquirir nuevas deudas mientras se completa el proceso de pago. También se aconseja utilizar efectivo o débito para controlar mejor el presupuesto y evitar sobreendeudamiento.

Priorizar deudas con mayores intereses

Expertos financieros señalan que las tarjetas de crédito y préstamos con tasas elevadas suelen convertirse en las obligaciones más difíciles de cancelar. Por esta razón, recomiendan priorizar las deudas que generan mayores intereses para reducir el crecimiento del monto total.

Otra alternativa utilizada por algunas personas es la renegociación de pagos con entidades financieras. Algunas instituciones ofrecen refinanciamientos o ampliación de plazos para clientes que presentan dificultades económicas temporales.

La educación financiera como herramienta clave

El endeudamiento familiar continúa siendo uno de los principales desafíos económicos en varios países de América Latina. Factores como la inflación, el incremento del costo de vida y el acceso rápido al crédito han impactado en la estabilidad financiera de miles de hogares.

Frente a este escenario, especialistas consideran que la educación financiera y la planificación del gasto son herramientas fundamentales para mejorar la administración del dinero. Mantener hábitos de ahorro, controlar el uso de créditos y establecer metas de pago realistas son medidas que pueden contribuir a reducir deudas y fortalecer la economía personal a largo plazo.