Las familias enfrentan nuevos desafíos económicos debido al aumento del costo de vida, la inflación y la incertidumbre laboral. Especialistas en finanzas personales recomiendan planificar los gastos, reducir deudas y crear fondos de emergencia para afrontar posibles crisis económicas sin comprometer la estabilidad del hogar.

Organización del presupuesto familiar

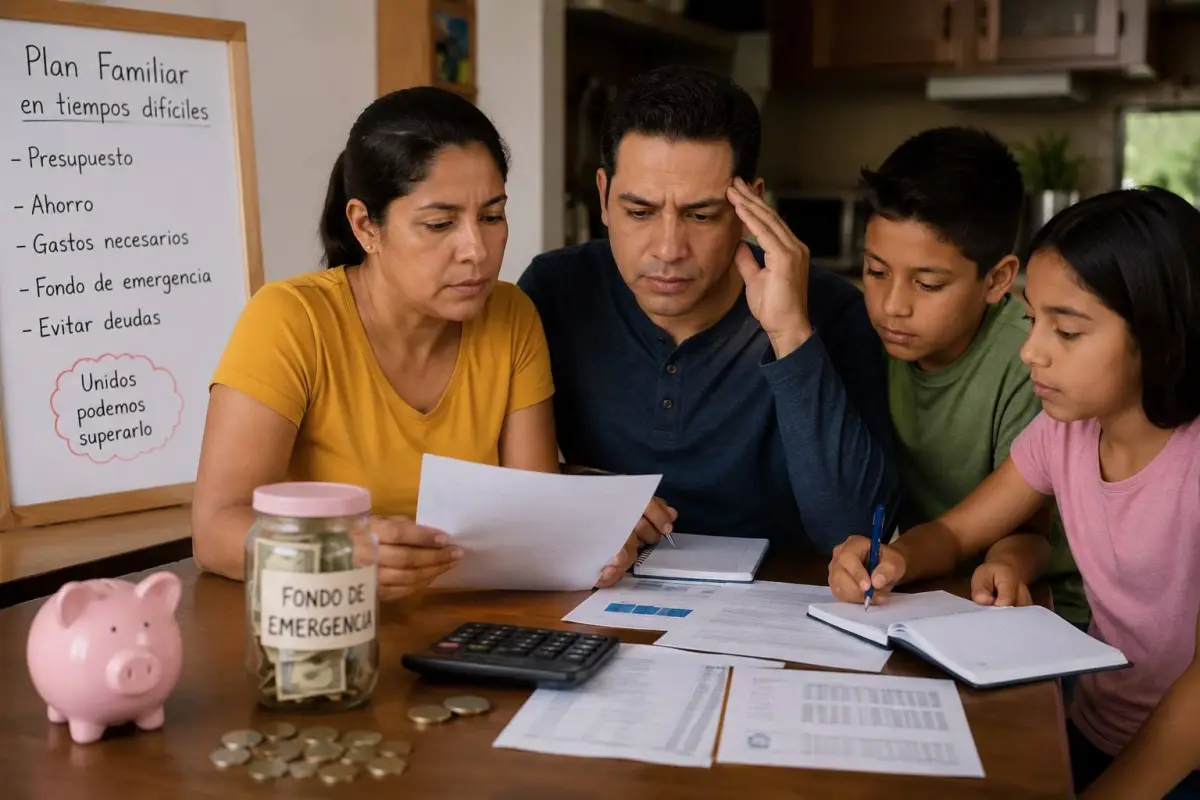

Uno de los principales pasos para enfrentar una crisis económica consiste en elaborar un presupuesto familiar detallado. Este mecanismo permite identificar cuánto dinero ingresa al hogar y en qué se gasta cada mes. Los especialistas recomiendan dividir los gastos entre necesidades básicas, pagos fijos y consumos prescindibles.

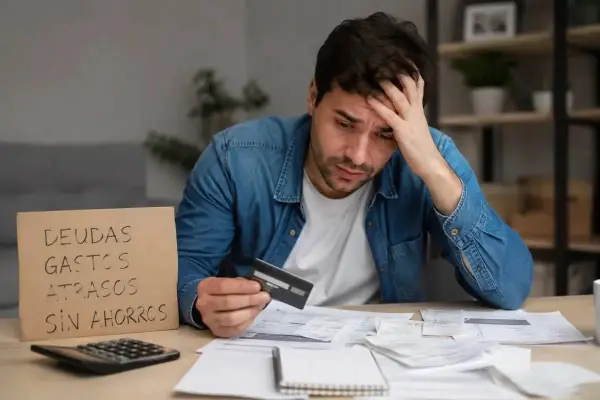

La planificación financiera ayuda a detectar los llamados "gastos hormiga", pequeñas compras cotidianas que, acumuladas, afectan significativamente la economía familiar. Reducir consumos innecesarios, controlar el uso de tarjetas de crédito y priorizar pagos esenciales son algunas de las medidas más recomendadas.

Además, mantener registros claros de ingresos y deudas facilita la toma de decisiones en momentos de emergencia. Las familias que organizan sus finanzas con anticipación tienen mayor capacidad de respuesta frente a imprevistos económicos o pérdidas temporales de ingresos.

Importancia del fondo de emergencia

Los analistas financieros consideran indispensable contar con un fondo de emergencia para enfrentar situaciones inesperadas. Este ahorro debe cubrir entre tres y seis meses de gastos básicos del hogar, incluyendo alimentación, servicios, vivienda y transporte.

El fondo de emergencia permite afrontar eventos como desempleo, enfermedades o reparaciones urgentes sin recurrir a préstamos o endeudamiento excesivo. Para construirlo, los expertos aconsejan destinar un porcentaje fijo del salario mensual, incluso si el monto inicial es reducido.

Otra recomendación frecuente es mantener el ahorro en cuentas de fácil acceso y evitar utilizarlo para compras no prioritarias. La disciplina financiera y la constancia son factores clave para consolidar este respaldo económico familiar.

Reducción de deudas y consumo responsable

La disminución de deudas representa otro aspecto central en la preparación ante una crisis económica. Los especialistas aconsejan evitar créditos innecesarios y priorizar el pago de obligaciones con tasas de interés más altas.

El uso responsable de tarjetas de crédito también forma parte de las estrategias para proteger las finanzas familiares. Pagar únicamente el monto mínimo puede generar acumulación de intereses y afectar la estabilidad económica del hogar a mediano plazo.

Asimismo, comparar precios, aprovechar promociones y planificar compras son prácticas que contribuyen al ahorro. La educación financiera dentro de la familia, especialmente entre niños y jóvenes, también es vista como una herramienta para fomentar hábitos de consumo más responsables.

Planificación financiera a largo plazo

Los expertos coinciden en que la prevención es uno de los elementos más importantes para enfrentar períodos de inestabilidad económica. Definir metas financieras, diversificar fuentes de ingreso y mantener hábitos de ahorro fortalecen la capacidad de las familias para adaptarse a escenarios adversos.