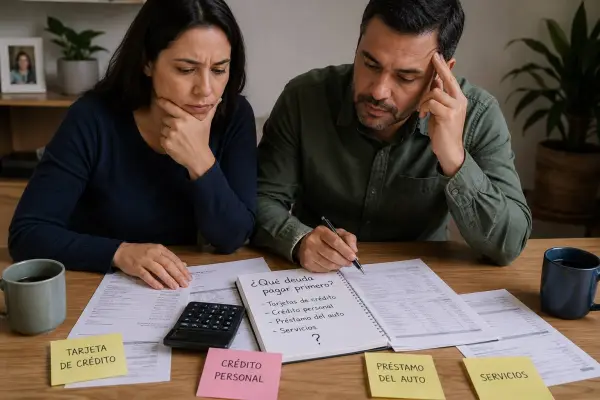

Tras cancelar deudas, las familias enfrentan el reto de reorganizar sus finanzas y definir cuánto dinero destinar al ahorro.

Especialistas en educación financiera recomiendan asignar entre el 10% y el 20% del ingreso mensual, dependiendo de la estabilidad económica. El objetivo es construir un fondo de emergencia y evitar futuros endeudamientos.

Porcentaje recomendado para el ahorro

Una vez superado el ciclo de endeudamiento, el ahorro se convierte en una prioridad dentro del presupuesto familiar. Diversos organismos financieros y expertos coinciden en que destinar al menos el 10% del ingreso mensual es un punto de partida adecuado.

En contextos de mayor estabilidad, este porcentaje puede incrementarse hasta el 20%. La cifra varía según factores como nivel de ingresos, número de dependientes y gastos fijos. La clave es establecer un monto realista y sostenible en el tiempo.

Construcción de un fondo de emergencia

El principal objetivo inicial del ahorro es la creación de un fondo de emergencia. Este recurso permite cubrir gastos imprevistos, como problemas de salud, pérdida de empleo o reparaciones urgentes, sin recurrir al crédito.

Se recomienda que este fondo alcance entre tres y seis meses de gastos básicos del hogar. Alcanzar este objetivo puede tomar tiempo, pero contribuye a fortalecer la estabilidad financiera y reducir riesgos.

Organización del presupuesto familiar

Para cumplir con el ahorro, es necesario reorganizar el presupuesto mensual. Esto implica identificar ingresos, priorizar gastos esenciales y limitar consumos no indispensables. La planificación financiera facilita el cumplimiento de metas a corto y mediano plazo.

Algunos métodos, como la regla 50/30/20, sugieren distribuir el ingreso en necesidades, gastos personales y ahorro. Este tipo de esquemas ayuda a mantener un equilibrio entre obligaciones y objetivos financieros.

Prevención de nuevos endeudamientos

El ahorro constante también funciona como una herramienta de prevención. Contar con recursos disponibles reduce la necesidad de recurrir a créditos ante emergencias o gastos inesperados.

Especialistas advierten que, tras salir de deudas, es importante evitar el uso excesivo de financiamiento. Mantener hábitos de consumo responsables y un plan financiero claro permite consolidar la recuperación económica del hogar.