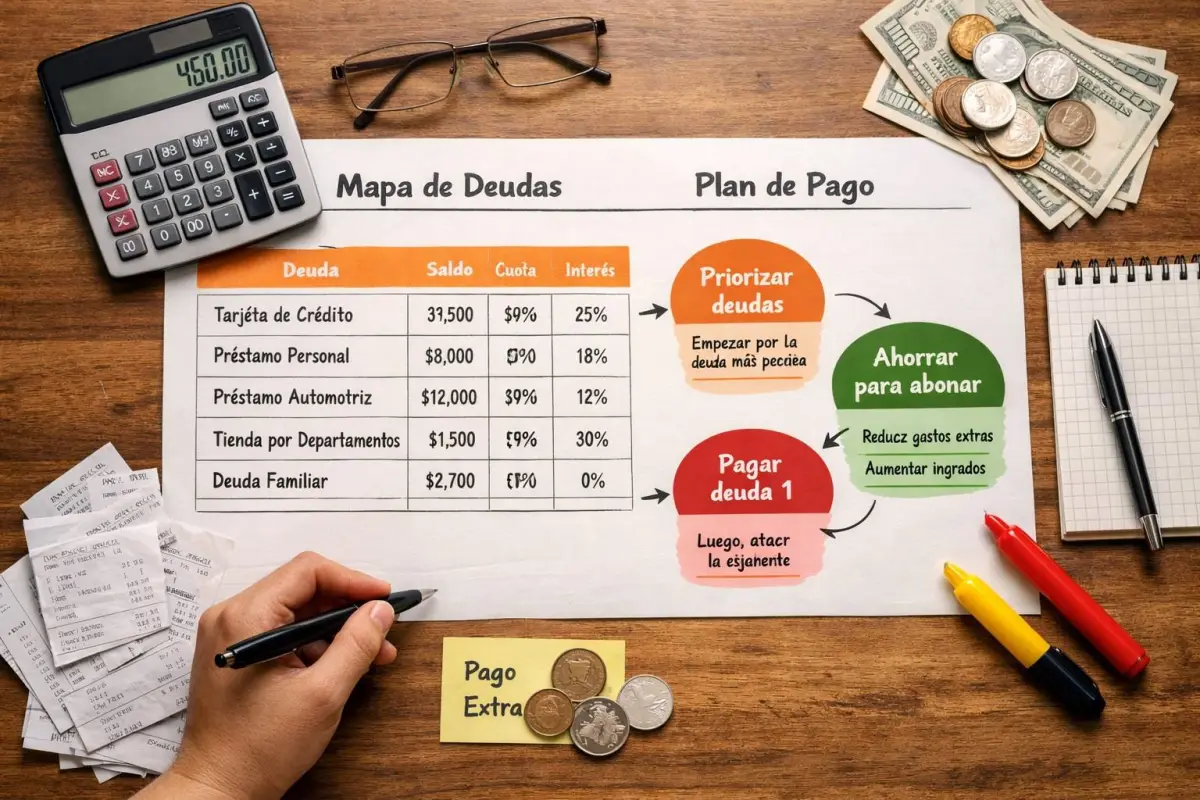

El mapa de deudas es una herramienta básica para personas que enfrentan cinco o más compromisos financieros simultáneos y han perdido claridad sobre montos, plazos y tasas. Su objetivo es reunir, en un solo documento, toda la información relevante sobre las obligaciones vigentes.

La economista María Dolores Hernández señala que este diagnóstico inicial permite dimensionar el problema real y evitar decisiones basadas en suposiciones. El sobreendeudamiento suele caracterizarse por pagos mínimos constantes, uso recurrente de créditos para cubrir otros créditos y falta de liquidez mensual.

Recolección completa de información financiera

Según Hernández, el primer paso consiste en identificar todas las deudas sin excepción. Esto incluye préstamos bancarios, créditos de cooperativas, tarjetas de crédito, compras a plazos, deudas informales, obligaciones familiares y servicios atrasados. "Cada deuda debe registrarse con datos verificables: nombre del acreedor, saldo total pendiente, cuota mensual, tasa de interés, plazo restante y estado de mora, si existe", explica.

Por ello, recomienda respaldar la información con contratos, estados de cuenta o comprobantes recientes. "Cuando no se dispone de documentos, es necesario solicitar información directa a las entidades acreedoras para evitar errores de cálculo", recomienda.

Clasificación y ordenamiento de las obligaciones

Una vez reunidos los datos, el mapa de deudas debe ordenarse por criterios claros. Los más utilizados son monto total, tasa de interés y nivel de urgencia. Esta clasificación permite identificar qué deudas generan mayor presión financiera y cuáles representan un riesgo inmediato, como aquellas en mora o con garantías comprometidas.

Además, el ordenamiento facilita visualizar la carga total mensual frente a los ingresos reales del hogar. Este cruce de información es clave para determinar la capacidad de pago y detectar si el nivel de endeudamiento supera los límites recomendados por organismos financieros.

Identificación de prioridades y riesgos

El mapa de deudas también cumple una función preventiva, manifiesta la especialista. Al mostrar de forma estructurada todas las obligaciones, permite identificar riesgos legales, financieros y patrimoniales. "Deudas con altas tasas de interés o penalidades por atraso suelen requerir atención prioritaria, mientras que compromisos con plazos largos pueden evaluarse con mayor margen de maniobra", recomienda.

Hernández agrega que este análisis no implica tomar decisiones inmediatas, sino establecer un panorama realista. "La claridad en los datos reduce la probabilidad de omisiones que, a largo plazo, agravan el sobreendeudamiento", manifiesta.

Actualización y uso continuo del mapa

Asimismo recalca que el mapa de deudas no es un documento estático. Por ello recomienda actualizarlo mensualmente para reflejar pagos realizados, cambios en tasas o nuevas obligaciones. "Su uso continuo permite medir avances, ajustar presupuestos y evaluar estrategias como renegociaciones o unificaciones de deuda", puntualiza.

En contextos de economía familiar inestable, esta herramienta se convierte en un registro central para la toma de decisiones financieras informadas. La actualización constante también favorece el control del gasto y evita la acumulación silenciosa de nuevas deudas.

Base para un plan de recuperación financiera

Contar con un mapa real de deudas es el punto de partida para diseñar un plan de pago estructurado. Sin esta radiografía financiera, cualquier intento de ordenar las finanzas carece de sustento.

En escenarios de múltiples deudas, el mapa no resuelve el problema por sí solo, pero establece las bases para una gestión financiera más organizada, alineada con la realidad económica del hogar y orientada a reducir el sobreendeudamiento de forma progresiva, puntualiza Hernández.