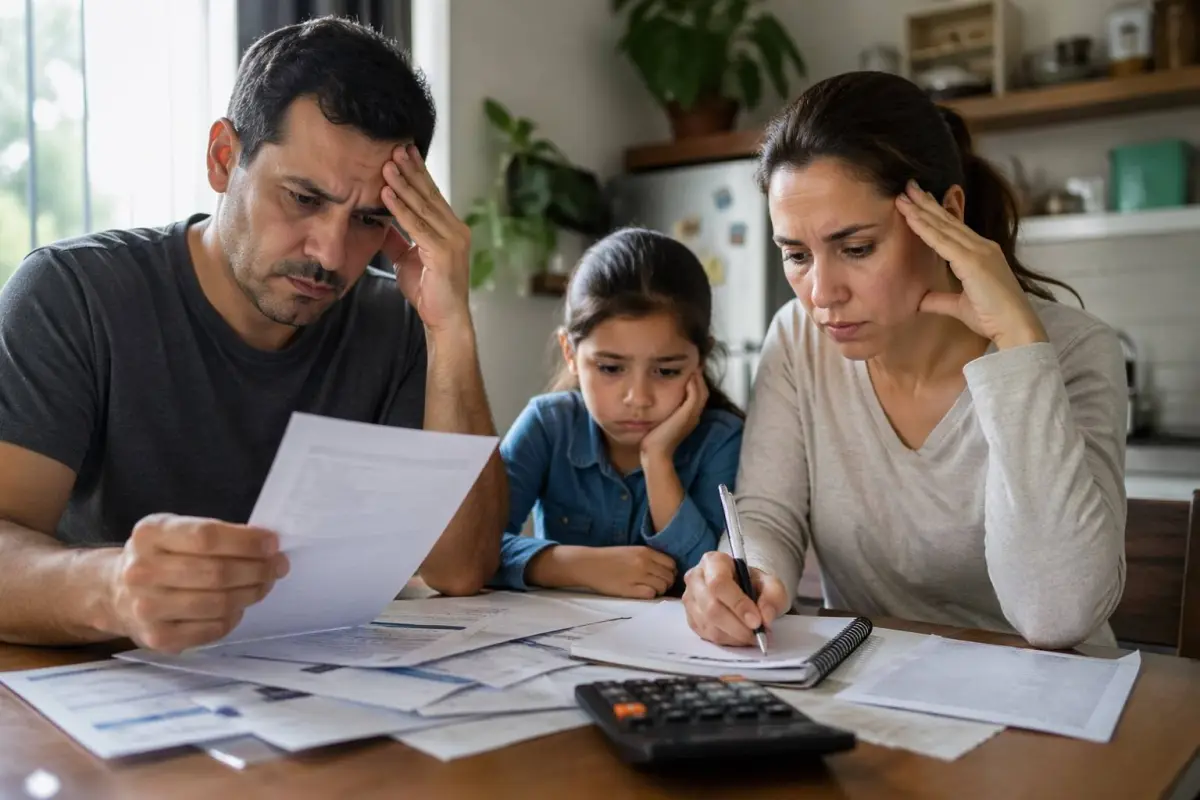

El atraso en pagos de créditos o servicios representa un riesgo creciente para los hogares, especialmente en contextos de presión económica. Expertos en finanzas recomiendan actuar de inmediato, priorizar obligaciones y buscar acuerdos con entidades financieras para evitar caer en mora, una situación que puede afectar el historial crediticio y generar costos adicionales.

Primeras acciones ante el atraso en pagos

Cuando una familia enfrenta dificultades para cumplir con sus obligaciones financieras, la recomendación principal es no ignorar la situación. El retraso en pagos suele generar intereses moratorios, recargos y reportes negativos en centrales de riesgo, lo que complica el acceso a futuros créditos.

Una de las primeras medidas es elaborar un diagnóstico financiero claro. Esto implica identificar ingresos, gastos y el total de deudas pendientes. Con esta información, se puede determinar qué obligaciones tienen mayor urgencia, como aquellas con tasas de interés más altas o riesgo de sanciones inmediatas.

Comunicación con entidades financieras

Especialistas coinciden en que contactar a la entidad acreedora de forma temprana es clave. Muchas instituciones ofrecen alternativas como refinanciamiento, reestructuración de pagos o períodos de gracia para clientes que evidencian dificultades temporales.

Negociar nuevas condiciones puede reducir la presión financiera mensual y evitar que la deuda entre en mora. Estas opciones suelen ser más accesibles cuando el cliente aún no presenta atrasos prolongados, por lo que actuar con rapidez resulta determinante.

Impacto en el historial crediticio

El incumplimiento de pagos no solo genera costos adicionales, sino que también afecta el historial crediticio del deudor. Este registro es utilizado por bancos y otras entidades para evaluar la capacidad de pago de una persona.

Un historial negativo puede limitar el acceso a préstamos, tarjetas de crédito o financiamiento en el futuro. Por ello, mantener al día las obligaciones o gestionar acuerdos antes de caer en mora es fundamental para preservar la salud financiera.

Estrategias para evitar la mora

Entre las recomendaciones más frecuentes se encuentra priorizar deudas esenciales, reducir gastos no indispensables y destinar recursos al pago de obligaciones urgentes. Asimismo, contar con un presupuesto mensual permite anticipar posibles dificultades.

El uso responsable del crédito y la planificación financiera son herramientas clave para evitar situaciones de sobreendeudamiento. En contextos económicos variables, la prevención y la acción oportuna marcan la diferencia en la estabilidad de los hogares.