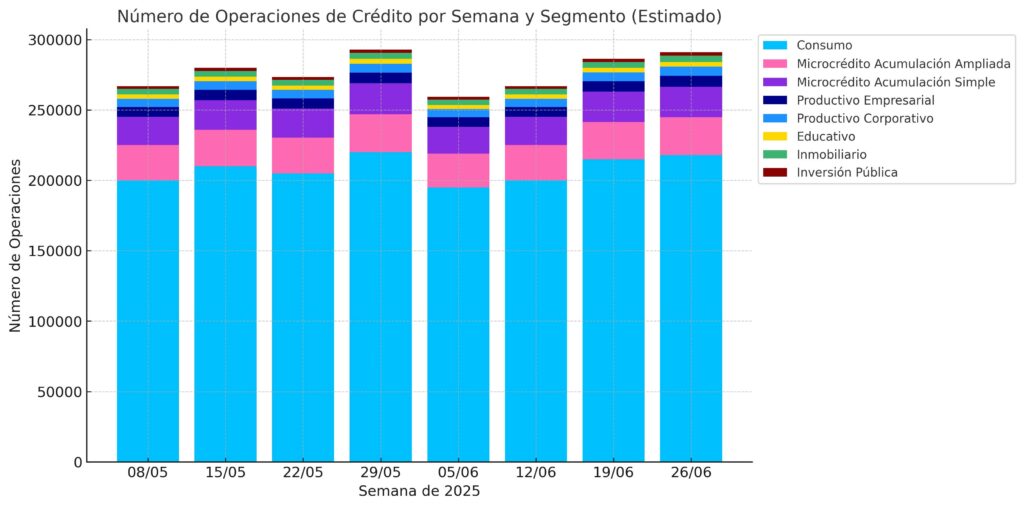

Según el Banco Central del Ecuador (BCE), el crédito de consumo mantuvo su posición como el segmento más dinámico del sistema financiero al cierre de junio de 2025. Los registros muestran que este tipo de préstamo, representado por el color celeste en el tablero interactivo del BCE, supera las 200.000 operaciones semanales de manera sostenida.

A pesar de que los montos individuales suelen ser menores, el volumen masivo de transacciones refleja una fuerte demanda por parte de los hogares ecuatorianos. Esta tendencia sugiere, según expertos, que muchas familias recurren a estos créditos para solventar gastos corrientes, adquirir electrodomésticos, cubrir salud o financiar estudios no universitarios.

Microcréditos: alta demanda en sectores populares

Los microcréditos de acumulación simple y ampliada, identificados en tonos morado y rosa, también presentan un comportamiento creciente, especialmente en número de operaciones. Esto apunta a una fuerte presencia en sectores populares, informales o rurales, donde el acceso al crédito formal sigue siendo una herramienta clave para el emprendimiento o el sostenimiento del autoempleo.

Este segmento se consolida como uno de los pilares del financiamiento inclusivo en Ecuador, y su alta rotación semanal evidencia la necesidad constante de liquidez entre pequeños comerciantes, artesanos y trabajadores por cuenta propia.

Productivos y corporativos: menos operaciones, más volumen

En contraste, los créditos productivos empresariales y corporativos muestran montos significativos, pero con un menor número de operaciones. Esta dinámica refleja operaciones de alto valor —como préstamos para inversión o infraestructura— que suelen concentrarse en un número reducido de clientes.

Si bien su impacto es fuerte en términos de capital movilizado, su menor frecuencia semanal limita su incidencia directa en el número total de transacciones reportadas por el BCE.

Sectores rezagados: educación, inversión pública e inmobiliario

Los créditos educativos, inmobiliarios e inversión pública se ubican entre los menos activos, tanto en monto como en operaciones. Su escasa participación plantea dudas sobre la accesibilidad a financiamiento para formación académica o proyectos de infraestructura.

La baja actividad en estos segmentos puede estar relacionada con procesos burocráticos, restricciones presupuestarias o falta de estímulos para la inversión pública, según analistas del sector financiero.

“El comportamiento de la cartera de crédito, donde el consumo y los microcréditos lideran la demanda, puede interpretarse como una señal mixta para la economía ecuatoriana”, explica Gabriel Rivadeneira, consultor financiero. “Por un lado, refleja que los hogares y sectores populares están accediendo a financiamiento, lo cual dinamiza el comercio y mejora el flujo de liquidez. Pero por otro lado, evidencia una baja colocación en créditos productivos, educativos o de inversión pública, que son fundamentales para el crecimiento estructural del país. Si el crédito se concentra en el consumo y no en sectores generadores de empleo o valor agregado, el efecto sobre el desarrollo puede ser limitado en el mediano plazo”, advierte.

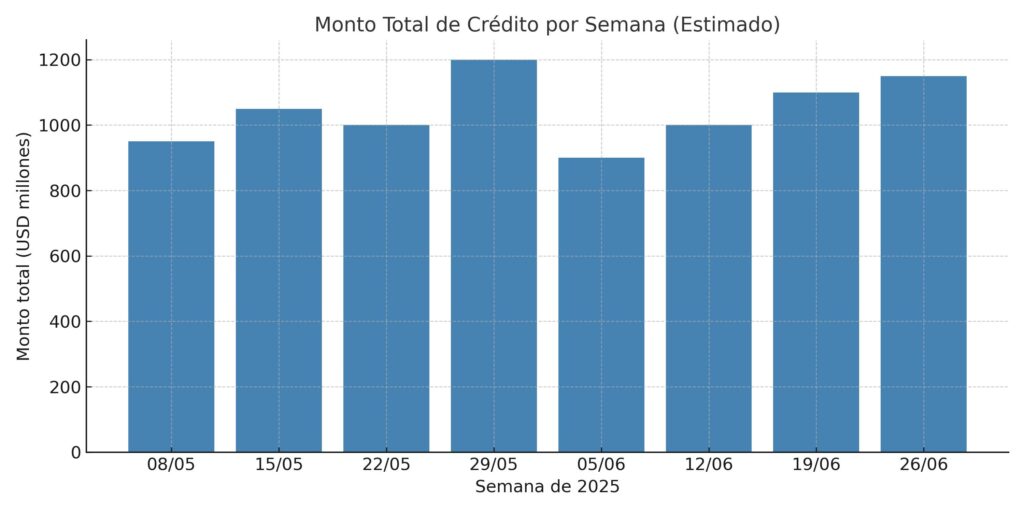

El pico de mayo y la curva de junio según BCE

La semana del 29 de mayo de 2025 marcó el punto más alto de colocación crediticia en el país. Hubo más de USD 1.200 millones en préstamos aprobados. Posteriormente, se observó una contracción en la primera semana de junio, seguida de una recuperación parcial hacia finales del mes.

Esta curva sugiere una dinámica mensual marcada por fechas de pago, consumo concentrado y tal vez efectos estacionales que condicionan la entrega de crédito.

En resumen

-

Consumo y microcréditos lideran el sistema crediticio en número de operaciones.

-

Productivos corporativos destacan por volumen, pero no por frecuencia.

-

Educación e inversión pública muestran bajo dinamismo financiero.