Christina Ivonne Murillo Navarrete, quiteña de 42 años, lidera la Superintendencia de Economía Popular y Solidaria (SEPS) desde agosto de 2024.

Ingeniera Comercial y máster en Administración de Empresas, tiene el desafío de dirigir la supervisión y control de las entidades del sector. “Con la finalidad de salvaguardar la solidez y el correcto funcionamiento de las entidades del sector, esta administración ha contemplado el control, vigilancia y la supervisión como preceptos fundamentales bajo los cuales trabaja arduamente; propendiendo a la implementación de una supervisión basada en riesgos”, recalca la funcionaria.

Ecuador tiene 402 cooperativas de ahorro y crédito que, desde 2013, son controladas por la SEPS. De ellas, 26 están en Manabí.

La Superintendenta concede esta entrevista a El Diario en su despacho en Quito.

¿La Superintendencia de Economía Popular y Solidaria ha reforzado el control para prevenir el lavado de activos?

Sí, a través de la creación de una unidad especializada en la supervisión y control en la prevención de lavado de activos en las Cooperativas y Mutualistas. Esta unidad ejerce su control a través de la norma específica de prevención, detección y erradicación de este en las entidades del Sistema Financiero Popular y Solidario (SFPS).

Hemos desarrollado metodologías con el uso de tecnologías disruptivas mediante algoritmos de inteligencia artificial para detectar patrones inusuales y alertas, además de generar guías técnicas, evaluar conocimientos a los oficiales de cumplimiento, lo que puede llevar hasta su descalificación y otras medidas sancionatorias al Consejo de Administración, Consejo de Vigilancia y al Gerente General.

¿Cuántos casos han encontrado de lavado de activos a través de cooperativas de ahorro en el último año?

Este organismo de control no determina el delito de lavado de activos. Eso le corresponde a la Justicia. Las atribuciones de la SEPS consisten en supervisar que las entidades del SFPS cuenten con políticas, procesos y procedimientos que les permitan implementar un sistema de administración del riesgo de lavado de activos.

Cuando se detectan alertas u operaciones inusuales o injustificadas se genera un Reporte de Operaciones Sospechosas (ROS) a la Unidad de Análisis Financiero y Económico (UAFE) y las denuncias respectivas a la Fiscalía. En el último año se han reportado al menos ocho denuncias.

¿Cómo se coordina con la UAFE o la Fiscalía luego de la primera alerta?

La SEPS genera y remite directamente a la UAFE los Reportes de Operaciones Sospechosas y/o denuncias a la Fiscalía con base en la información que levanta en sus supervisiones especializadas, según el Plan Anual de Supervisión.

También a través de las alertas que detecta mediante las metodologías desarrolladas, con base en las estructuras de información recopiladas por esta Superintendencia.

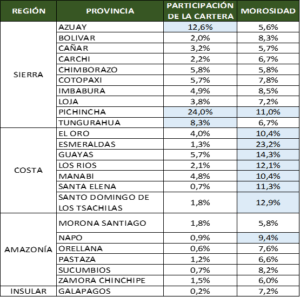

¿Cómo es la salud de las cooperativas en Manabí?

Las cooperativas colocan más del 62% del microcrédito en el país. A nivel nacional tenemos una morosidad en el sector financiero popular y solidario del 8,18%. En Manabí es del 10,4%, con corte a febrero de 2025.

Manabí tiene una participación del 4,8% en la cartera nacional.

¿El SFPS sufre de estancamiento del crédito, desaceleración de depósitos o morosidad alta?

El SFPS no ha evidenciado una desaceleración de depósitos. A febrero de 2025, las obligaciones con el público alcanzan los USD 23 mil millones, con un crecimiento de 1,53% respecto al mes anterior.

La cartera de crédito bruta alcanzaría un saldo de USD 19 mil millones, con un crecimiento de 0,53%, lo que representa un aumento de USD 103 millones frente al mes anterior.

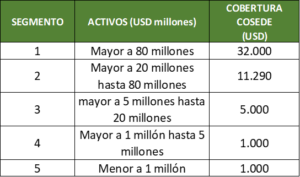

¿Los depósitos de los clientes de estas más de 400 cooperativas tienen algún seguro o están garantizados ante un cierre imprevisto?

La COSEDE (Corporación del Seguro de Depósitos, Fondo de Liquidez y Fondo de Seguros Privados) es una entidad pública que administra estos mecanismos de protección para el sector financiero privado y solidario.

En el caso de entidades del segmento 1, con activos mayores a $80 millones, el Seguro de Depósitos cubre hasta $32.000 por depositante.

¿Es imposible que se repita una crisis bancaria como la de finales de los 90 si este sector financiero tiene buena salud?

La normativa fue robustecida con el Código Orgánico Monetario y Financiero (COMYF) en 2014. Este establece atribuciones y responsabilidades para los organismos de control, así como para las Unidades de Riesgos, Tesorería y Gobierno.

El SFPS a febrero de 2025 registra una participación en activos del 29,1%, cartera bruta del 27,8% y depósitos del 29,3% frente al Sistema Financiero Nacional.

Este sector tiene la mayor participación en microcrédito (62,5%), con USD 7.625 millones, y en depósitos a plazo con USD 17.702 millones, equivalente al 40,4% del sistema financiero.

Los activos del Segmento 1 representan el 83% (USD 28.991 millones) del total del SFPS. Esta administración trabaja en fortalecer la vigilancia, auditoría, control y supervisión.

Sector financiero privado, y popular y solidario

Por Allen Panchana.

")

")

")

")